인적분할이란?

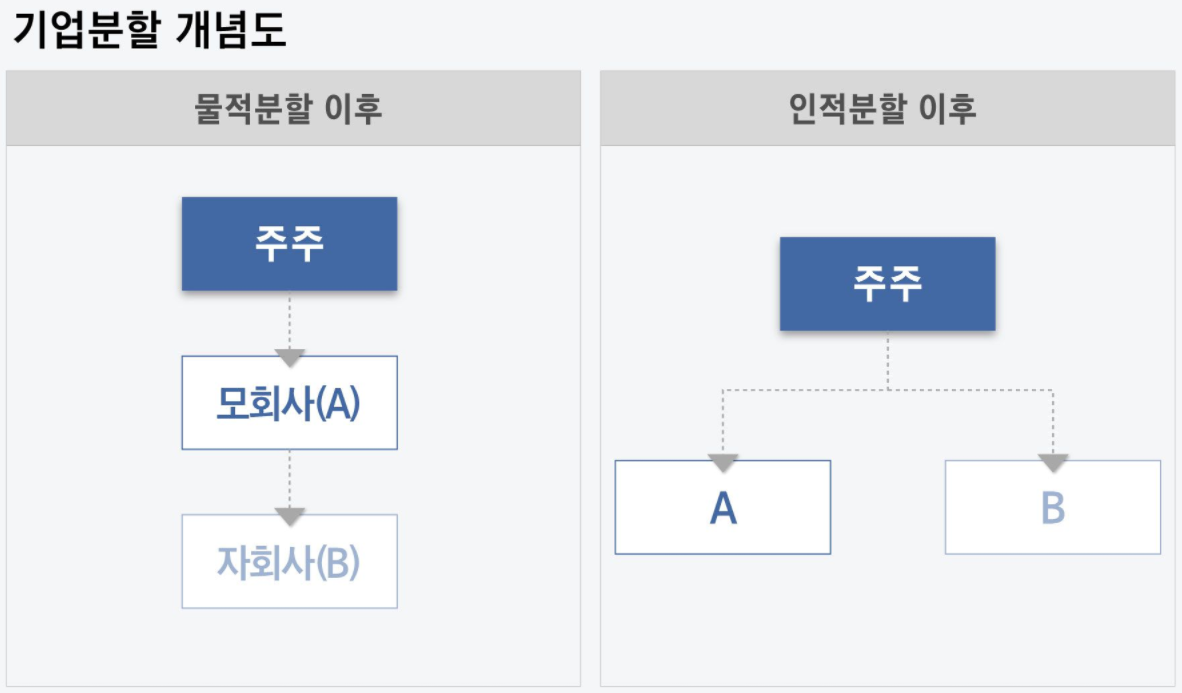

상법상 회사를 분할할 때, 신설회사의 주주 구성비율이 기존회사의 주주 구성비율과 동일한 것이 바로 인적분할이다. 예를 들어, A회사를 인적분할하여 A회사와 B회사 두 개로 나뉘어졌다고 하자. 분할 전 A회사의 주주 구성은 갑이 50%, 을이 39%, 병이 11%의 주식을 보유하고 있었다면, 인적분할의 결과로 신설된 B회사의 주주 구성 역시 갑이 50%, 을이 39%, 병이 11%의 지분을 보유하게 되는 것이다. 지분구조의 인적구성이 그대로 이어지는 분할이므로 인적분할이라고 생각하면 물적분할과 헷갈릴 일이 없다.

대주주 입장에서 물적분할이 유리해 인적분할하는 경우가 거의 없어보인다.

인적분할의 사례

신세계(기존) - 이마트(신설)

태평양(기존) - 아모레퍼시픽(신설)

태영건설(기존) - 티와이홀딩스(신설)

SK텔레콤(기존) - SK스퀘어(신설)

물적분할이란?

기존 회사를 분할하고자 할 때 기존 회사가 지분을 100% 보유한 회사를 신설하는 형태로 이루어지는 회사분할이다. 예를 들어 A회사를 분할하여 B회사를 신설했을 때, B회사의 지분을 A회사가 전부 보유한 형태로 회사가 분할된 것이 바로 물적분할이다. 상법상 물적분할은 기존회사가 지분을 100% 보유한 완전자회사를 신설할 때만 물적분할이 인정된다.

물적분할의 장점

1. 분할되는 사업의 전문성 향상

외국에서 물적분할을 하는 주된 이유다. 인적분할에서도 해당되는 사항이지만 지주회사가 사업까지 같이 영위하는 건 아무래도 좀 비효율적이기 때문에, 분할되는 사업부를 하나의 회사로 따로 떼면서 분할된 사업부를 총괄하는 사람의 결정권도 많아지고 인력도 더 쉽게 구할 수 있으며 그룹 전체의 경영효율성을 도모할 수 있게 된다.

2. 대규모 투자자금 유치 가능

한국에서 물적분할을 하는 주된 이유다. 신설법인을 새로 IPO를 하거나 채권을 발행해 신설된 법인의 사업부만을 투자하길 원하는 투자자들에게 투자를 받기 용이해진다. 후술하겠지만, 외국에서는 물적분할된 법인의 IPO를 명시적으로 금기시한다.

3. 특정사업만 골라서 투자 가능함

신규 투자자에겐 매우 큰 메리트인게 투자자의 대부분이 회사가 영위하는 모든 사업들을 투자하고 싶어하지 않는다. 그러나 분할을 한다면 기존 사업만을 투자하고 싶은 투자자는 기존법인을 투자하고, 신설법인의 사업만을 투자하고 싶으면 신설법인만을 투자할 수 있게 된다.

물적분할의 단점

모회사 투자메리트 저하로 인한 소액주주들의 피해

사실 물적분할의 경우 신설법인이 상장하지 않는 전제 하에서 이루어지기 때문에 나중에 신설법인의 IPO만 없다면 모회사의 자회사 지분이 희석되지 않아 장점부분이 극대화된다.

그러나 한국의 물적분할은 대부분 신설법인의 IPO도 뒤따라와 모회사의 자회사 지분이 희석된다. 그것도 대부분은 모회사 대주주의 압력이 강하게 작용해, 구 법인의 캐시카우였던 알짜 사업부나 미래먹거리라 불리며 주식가치의 대부분을 차지하는 차세대 사업이 분할되는 경우가 대부분이다. 회사 입장에선 미래먹거리인만큼 분할해 상장하여 신설사업부에 더많은 투자금을 더 많이 받을 수 있지만, 문제는 경영권을 행사하지 못하는 모회사의 소액투자자 입장에선 신설법인의 사업을 보고 투자한 투자자도 있을 테고 또 그것을 보고 투자를 하지 않았더라도 회사의 사업부 하나가 통째로 날아가는걸 좋게 볼 주주들은 별로 없다.

물론 소액주주뿐만 아니라 대주주, 오너 역시 주식가치 하락으로 손해를 보는 것은 마찬가지다. 하지만 대주주, 오너 입장에서는 주가가 하락하더라도 기업의 지배권을 유지하는 게 우선이다. 그런 측면에서 자기가 갖고 있는 모회사 지분율을 떨어트리지 않으면서 신규 투자자금을 유치하기 위한 방법으로 물적분할 후 IPO를 선호하게 되는 것이다. 즉 본질적인 문제는 대주주와 소액주주 간 이해상충의 문제라고 할 수 있다.

물론 IPO 이후에도 기존법인이 신설법인의 지분을 일부 보유하고 있으나, 어차피 신설법인의 사업부만을 투자할 수 있는 상태에서 기존법인은 투자의 메리트가 떨어지므로 손해를 입을 수밖에 없다. 과장좀 보태면 사실상 한국 주식시장에서 장기투자를 해선 안되는 요인중 하나이다. 알맹이사업이 빠져나가 껍데기만 남아있는 모회사의 주가는 주가성장동력 모멘텀을 잃고 지지부진하게 되는 경우가 흔하기 때문이다.

결과덕으로 물적분할된 회사가 IPO를 통해 신규 상장하면 소액주주 입장에서는 유상증자와 비슷한 효과를 가져오게 되어 소액주주들의 피해로 이어진다.

최근 물적분할 회사

SK케미칼(기존) - SK바이오사이언스(신설, 상장)

SK이노베이션(기존) - SK IET(신설, 상장)

SK주식회사(기존) - SK리츠(신설, 상장)

카카오(기존) - 카카오게임즈(신설, 상장)

카카오(기존) - 카카오뱅크(신설, 상장)

카카오(기존) - 카카오페이(신설, 상장)

LG화학(기존) - LG에너지솔루션(신설, 상장)

앞으로 예정인 물적분할 회사

NHN(기존) - 클라우드사업부문(신설, 상장예정)

카카오(기존) - 카카오엔터테인먼트(신설, 상장예정)

SK이노베이션(기존) - SK온(신설, 상장예정)

SK스퀘어(기존) - SK쉴더스(신설, 상장예정)

주주의 입장

일반적으로 인적분할은 주가에 호재라는 인식이 강합니다. 기업을 평가하기 쉽고, 시가총액이 줄어들기 때문에 주가의 움직임이 가벼워지고 거래량이 증가됩니다. 회사의 모니터링을 꾸준히 진행하고, 인적분할과 물적분할을 체크하여 현명하게 투자 해야 할 것 같습니다.

참고 : 나무위키

'주식공부' 카테고리의 다른 글

| 주식투자의 마음가짐, 금융 사기 피해 유형. (0) | 2022.03.27 |

|---|---|

| 나는 어떤 투자스타일인가? 투자방법 체크 (0) | 2022.03.21 |

| 좋은 펀드(자산운용회사) 고르는 방법, 전략 (0) | 2022.03.17 |

| 펀드투자의 장점과 단점 (0) | 2022.03.11 |

| 우선주의 종류와 유상증자, 무상증자, 감자 (0) | 2022.03.10 |

댓글