엠씨넥스 요약

엠씨넥스 097520

시가총액 : 7,199억

PER : 37.95

PBR : 2.56

엠씨넥스 Summary

- 2012년 7월 25일 기업공개를 통해 코스닥시장에 주권을 상장했으며, 2021년 7월 6일 유가증권시장으로 이전 상장함. 동사는 초소형 카메라모듈 분야에 대한 핵심 기술력을 바탕으로 휴대폰용 카메라모듈, 자동차용 카메라모듈 등 각 사업영역을 확장하여 매출액과 수익률의 지속적인 신장을 계획하고 있음. 광학식 In-Display Type은 카메라 기술을 이용한 방식으로 동사의 카메라를 통해 변화하는 기술에 대응하고 있음.

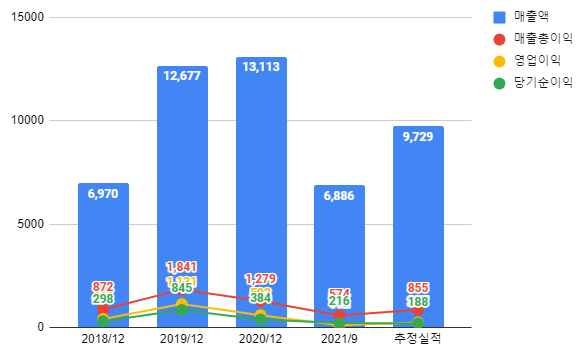

- 2021년 9월 전년동기 대비 연결기준 매출액은 33.3% 감소, 영업이익은 75.9% 감소, 당기순이익은 47.5% 감소. CCM산업은 2007년 이후 95%대를 유지하고 있으나, 영상통화가 가능한 3G 단말기 및 스마트폰 출시로 서브 카메라 장착에 의한 듀얼 카메라 채택이 늘어나고 있음. 현재 모바일 시장은 지문인식이 프리미엄폰을 넘어 보급화 되고 있는 추세로 시장이 지속적으로 확대 될 것으로 전망됨.

- 카메라 모듈과 관련한 응용제품의 개발 및 생산, 판매업을 주력사업으로 영위하며, 서울시 금천구 디지털로에 본사를 두고 있음.

- 주력제품은 휴대폰용 및 차량용 카메라모듈과 IP카메라, MVR, USB타입 카메라 부품, 무선충전기 등의 기타 모듈 등이며, 주요 매출처는 현대모비스, 삼성전자 등임.

- 중국과 베트남 소재 생산법인인 엠씨넥스상해전자유한공사와 엠씨넥스VINA 등을 종속기업으로 보유하고 있음.

- 중저가 스마트폰 출하량 감소와 차량용 반도체 공급 차질 등의 영향으로 카메라 및 차량용 카메라모듈 판매가 감소하며 전년동기대비 매출 규모 축소.

- 매출 감소에 따른 원가 및 판관비 부담 가중으로 전년동기대비 영업이익률 하락, 외화 관련 영업외수지 개선, 법인세비용 감소에도 순이익률 역시 하락.

- 삼성전자의 신제품 출시와 갤럭시A 판매 증가로 카메라모듈 수요가 증가할 것으로 기대되는 바, 카메라모듈을 중심으로 매출 회복 가능할 전망.

엠씨넥스 기업실적

- 매출, 영업이익, 영업이익률 상승하는 것을 볼 수 있다. 분기별로 마찬가지.

엠씨넥스 주가

- 차트는 2021년 2월 정점을 찍고 내려왔다가 다시 내려왔습니다. 올라갔다가 최근 다시 내려왔지만 저점은 서서히 우상향 하고 있습니다. 장기적으로는 괜찮아 보입니다.

엠씨넥스의 주요 제품 매출

(1) 휴대폰 카메라모듈 시장 여건 및 영업 개황

당사는 현재 스마트폰 선도 기업인 삼성전자 등에 프리미엄 스마트폰부터 보급형 스마트폰까지 라인업을 다양화하여 카메라 모듈을 공급하고 있습니다.

또한, 다각화 된 고객사들과의 거래를 통하여 시장 M/S를 강화해 나가고 있습니다. 특히, 삼성전자에 공급을 개시하면서 매출 신장을 공고히 하고 있으며, 앞으로도 국내시장과 신흥시장의 균형 있는 성장을 통해 시장점유율 확대 및 이익율 성장을 이어 나가겠습니다.

(2) 자동차용 카메라모듈 시장 여건 및 영업 개황

당사의 자동차 카메라모듈 매출은 AVM카메라(4대 카메라/1대 차량) 적용과 옵션 장착율 증가에 따라 더욱 신장 확장 될 것으로 예상하고 있습니다. 기술면에서도 단순후방 카메라에서 조향연동, AVM(Around View Monitoring), DSM(운전자졸음인식), LDWS(차선인식), MEGA급 디지털 고화질 실현 요구 등으로 센싱 기능을 추가하여 고급화 되고 있는 추세이며, 현재 고객사에 공급 중에 있습니다.

(3) IOT시장 여건 및 영업 개황

국내의 휴대전화, 케이블TV, 인터넷의 보급률이 거의 포화상태인데 비해 가정보안 기기 및 시스템 시장은 아직도 보급 수준이 낮은 수준이며, 사물 인터넷 시장과 맞물려 스마트 홈 시스템은 인류의 안전한 삶을 위한 홈 시큐리티 부분에서 중요한 위치를 차지해 가고 있습니다. 향후 시장의 성장 가능성이 매우 높은 분야입니다.

(4) 신규사업

- 자동차용 카메라 모듈 -

자동차용 카메라모듈은 VGA급 제품으로서 자동차의 전방과 후방을 모니터로 볼 수 있는 기능을 갖추고 있으며 MEGA화소급 제품도 개발하여 상용화되고 있습니다.

당사는 개발 초기에 화질에 중점을 두고 CCD 제품으로 개발을 시작하였으나, 이후 가격경쟁력 강화를 위해 생산원가가 낮은 CMOS 제품으로 개발하여 업계를 선도해 나가고 있습니다. 또한 차선이탈경보카메라(LDWS), 통신핸들조향연계 후방카메라(CAN), 졸음방지(DSM 카메라), 나이트비젼 등 단순 VIEWING 기능을 넘어선 SENSING기능이 추가된 카메라모듈로 진출을 진행하고 있습니다. 또한 자율주행차량에 대한 개발에 관하여도 당사는 Lidar, Mirrorless 카메라 등 기술을 개발하고 있습니다.

- 자동차용 블랙박스 -

당사는 전장용 SQ 인증 업체로서 전장 품질 수준에 준하는 품질 및 내구성을 확보한 블랙박스를 개발하였고, 이러한 제품을 통해 고객들에게 품질에 대한 신뢰를 쌓아가고 있습니다.

당사의 제품군은 통신형 블랙박스, FHD-FHD 2채널 블랙박스, WIFI 블랙박스 등의 프리미엄 모델부터HD-D1 2채널의 보급형 모델까지 다양한 라인업을 구성하였습니다. 또한 블랙박스에 차선이탈경보기능, 앞차출발알림기능, 앞차추돌알림기능 등의 지능형 운전자 보조시스템(ADAS) 기능을 탑재하였습니다.

- 네트워크 카메라-

현대 사회는 보안에 대한 중요성이 커져감에 따라 CCTV와 카메라 등은 보안과 IOT 등의 여러 분야에 활용 되고 있습니다. 당사는 기존 아날로그 기반 CCTV의 여러 단점(화질, 폐쇄성, 설치 용이성/비용 등)을 보완하여 네트워크 카메라를 출시하였고, 시장에 좋은 반응을 받고 있습니다.

당사는 그동안 휴대폰과 자동차 카메라 모듈을 통해 쌓아온 경험과 기술력을 바탕으로 Digital-WDR, 저조도, 3D-DNR 등의 기술을 통해 High Quality Image확보하였습니다. 또한 경쟁력 있는 가격과 사용자 편의성을 고려한 Easy-Installation 기능을 제공함으로써 타업체들과의 차별화 된 제품을 구성하고 있습니다.

회사는 WIFI와 PoE가 지원되는 2Mega 홈용(Cube type) 제품과, PTZ기능이 탑재된 제품을 출시하여 다양한 라인업 구성하여 시장점유율을 높이고자 합니다. 또한 HOME 보안기기 시장 규모가 제일 큰 미국시장에 진출을 통해 당사의 기술력 및 제품력을 인정받고 온오프라인을 통해 미국 시장내 영업을 진행하고 있습니다.

- 생체인식 [지문인식 및 홍채인식]-

생체 인식 기술은 사람의 생체적인 특징을 수학적 데이터로 변환하여 개인을 식별하는 기술로 비밀 번호 등 다른 인증 기술에 비해 상대적으로 더 안전하다는 특징이 있습니다. 이러한 생체인식 기술 중 지문인식은 높은 보안특성과 상시적 편의성 및 Compact size로 스마트 모바일에 가장 적합하여 가장 보편적 필수적 솔루션으로 표준화가 진행되고 있습니다. 또한 지문인식모듈은 기존 물리적 버튼의 터치에 의한 정전용량식 방식에서 디스플레이 안으로 포함되는 In-Display Type(광학식, 초음파식)으로 변화하고 있습니다. 광학식 In-Display Type은 카메라 기술을 이용한 방식으로 당사의 카메라에 대한 노하우를 통하여 변화하는 기술에 대응하고 있습니다.

지문인식 모듈은 Sensor IC이면서 휴대폰의 외부 표면에 노출되는 제품이기에 높은 Sensing Image Quality 와 높은 내구성의 표면처리 기술을 가지고 고객사의 Customizing 을 대처할 수 있어야 합니다.

이러한 영역에서 당사는 스마트폰 카메라에 대한 개발 경험과 노하우를 기반하여 신기술이 적용된 자동화 장비를 개발/도입 운영함으로써 지문인식 모듈의 향상된 기술 능력 확보 및 개발/제조에 있어 우수성을 마련하였습니다.

엠씨넥스 리포트

2022/02/23 대신증권 / 박강호 - 2022년 최고 매출, 전사업의 고성장, 재평가 BUY 70,000

2022/02/10 SK증권 / 이동주 - 2Q22 부터 강한 실적 반등 NR

2022/01/12 키움증권 / 오현진 - 실적 성장 기대되는 2022년

2021/11/24 유안타증권 / 백길현 - 22년 실적 추정치 상향 조정 BUY 65,000

2021/11/23 대신증권 / 박강호 - 2022년 다시 도약 : 구동계, 전장 매출 확대 BUY 63,000

2021/11/08 대신증권 / 박강호 - 3Q 흑자전환, 4분기 더 좋다. BUY 63,000

엠씨넥스 공시

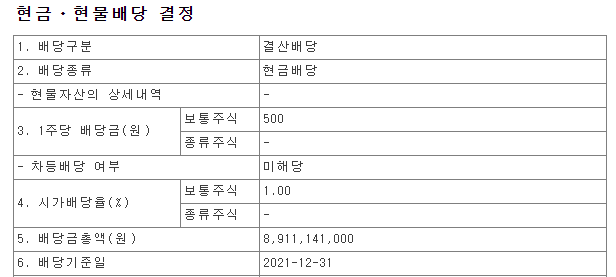

- 매출과 영업이익이 감소하였습니다. 반도체 수급이 큰 이슈로 영향을 받았습니다.

- 500원이면 1%정도 배당을 줍니다.

엠씨넥스 뉴스

2022/03/14 MTN

삼성전자가 역대급 성능을 내세우며 출시한 갤럭시S22 시리즈 흥행에 빨간불이 켜졌습니다. 바로 '게임 옵티마이징 서비스(GOS)' 때문인데요. 스마트폰을 보다 안정적으로 구동하기 위해 성능을 제한하는 소프트웨어인데 삼성전자가 이를 강제하면서 논란이 커졌죠.

GOS 논란은 증시에도 영향을 끼치고 있습니다.

삼성전자 협력사인 카메라 모듈업체 엠씨넥스는 지난 11일 4만,1450원까지 떨어졌다가 4만1,800원에 거래를 마감했습니다. 연초(1월3일 종가) 대비 주가는 26.8%나 하락했습니다.

2022/02/18 FNToday

[빅데이터투데이] 핸드셋 상장기업 2022년 2월 브랜드평판 분석... 1위 엠씨넥스, 2위 파트론, 3위 영풍

핸드셋 상장기업 브랜드평판 2022년 2월 빅데이터 분석결과, 1위 엠씨넥스 2위 파트론 3위 영풍 순으로 분석되었다.

한국기업평판연구소는 핸드셋 상장기업 브랜드에 대해서 빅데이터 분석을 활용한 브랜드 평판조사를 실시하였다. 2022년 1월 18일부터 2022년 2월 18일까지의 핸드셋 상장기업 브랜드 빅데이터 78,338,826개를 분석하여 소비자들의 브랜드 평판을 분석하였다. 지난 1월 핸드셋 상장기업 브랜드 빅데이터 78,338,826개와 비교하면 14.41% 줄어들었다.

브랜드에 대한 평판은 브랜드에 대한 소비자들의 활동 빅데이터를 참여가치, 소통가치, 소셜가치, 시장가치, 재무가치로 나누게 된다. 브랜드평판지수는 소비자들의 온라인 습관이 브랜드 소비에 큰 영향을 끼친다는 것을 찾아내서 브랜드 빅데이터 분석을 통해 만들어진 지표이다. 브랜드에 대한 긍부정 평가, 미디어 관심도, 소비자끼리 소통량, 소셜에서의 대화량, 커뮤니티 점유율을 측정하여 분석하였다. 정성적인 분석 강화를 위해서 ESG 관련지표와 오너리스크 데이터도 포함했다

핸드셋 상장기업 브랜드평판 분석은 참여지수, 미디어지수, 소통지수, 커뮤니티지수, 시장지수, 사회공헌지수로 구분하여 브랜드평판지수를 산출하였다.

1위, 엠씨넥스 ( 대표 민동욱 ) 브랜드는 참여지수 464,738 미디어지수 434,858 소통지수 430,428 커뮤니티지수 359,957 시장지수 1,559,512 사회공헌지수 80,528이 되면서 브랜드평판지수 3,330,021로 분석되었다. 지난 1월 브랜드평판지수 4,440,014와 비교하면 25.00% 하락했다.

한국기업평판연구소 구창환 소장은 "2022년 2월 핸드셋 상장기업 브랜드평판 결과, 엠씨넥스 ( 대표 민동욱 ) 브랜드가 1위를 기록했다. 엠씨넥스 브랜드는 초소형 카메라모듈 분야에 대한 핵심 기술력을 바탕으로 휴대폰용 카메라모듈, 자동차용 카메라모듈 등 각 사업영역을 확장하였다. 광학식 In-Display Type은 카메라 기술을 이용한 방식으로 동사의 카메라를 통해 변화하는 기술에 대응하고 있다"라고 브랜드 분석했다.

※ 매수, 매도 추천이 아님을 알려드립니다. 또한 투자 판단 및 책임은 본 글을 읽는 당사자에게 있음을 알려드립니다.

참고 : 네이버, FnGuide, Nice, dart

'종목공부' 카테고리의 다른 글

| 한양이엔지(045100) - 기업분석 및 주가 전망 (0) | 2022.03.19 |

|---|---|

| 제이콘텐트리(036420) - 기업분석 및 주가 전망 (2) | 2022.03.18 |

| 라온피플(300120) - 기업분석 및 주가 전망 (0) | 2022.03.16 |

| 리메드(302550) - 기업분석 및 주가 전망 (0) | 2022.03.14 |

| 티앤엘(340570) - 기업분석 및 주가 전망 (0) | 2022.03.13 |

댓글