LS 투자포인트 정리 (버프 텔레그램의 글 인용)

ㅁ 요약

-엘앤에프와 전구체 합작사

-LS MnM 자회사 토리컴의 황산니켈 생산

-해저케이블, 전력기기 붐으로 LS전선 실적개선

=>2023F PER 6x의 저렴한 밸류. 핵심자회사가 비상장인 상황에서 모멘텀 발생. 밸류에이션 정상화 가능성 높음.

ㅁ상세

1.엘앤에프와 전구체 합작

-새만금 전구체 공장 연내 착공, 25~26년 양산

-29년까지 1조원 투자해 12만톤까지 증설

-JV 지분율 LS 55%, 엘앤에프 45%.

=> 에코머티 26년 20만톤으로 10조밸류. 동사 JV 2~3조밸류, JV 지분가치 1~1.5조

2.토리컴

-100% 자회사 토리컴에서 황산니켈 신규사업 시작

-올해 CAPA 5천톤(니켈량 1.2천톤, 니켈함량 22.3%) -> 2030년까지 27만톤(니켈량 6만톤)

-양극재:전구체:황산니켈 = 1:0.5:0.25로 가정한다면 엘앤에프 26년 40만톤에 10조밸류.

=> 황산니켈 26년 10만톤 가정시 토리컴 밸류 6천억

3.해저케이블, 전력기기 붐으로 LS전선 실적개선

-올해 1Q전선주 실적호황

-일렉트릭 빼고 전선, LS엠트론, 아이엔디, 지주사, MnM 실적만 봐도 연간 영익 8000~1조 억 체력

-최근 LCC,전력기기 등 올해 실적주 주가흐름 좋음

ㅁ리스크

-무거운 종목이므로 일봉으로는 조정받으며 오를 수 있음

-전력기기 피크아웃 논란 => 섹시한 신사업 vs 피크아웃 본업

-총차입금 7.5조. 연간 이자비용 4천억원

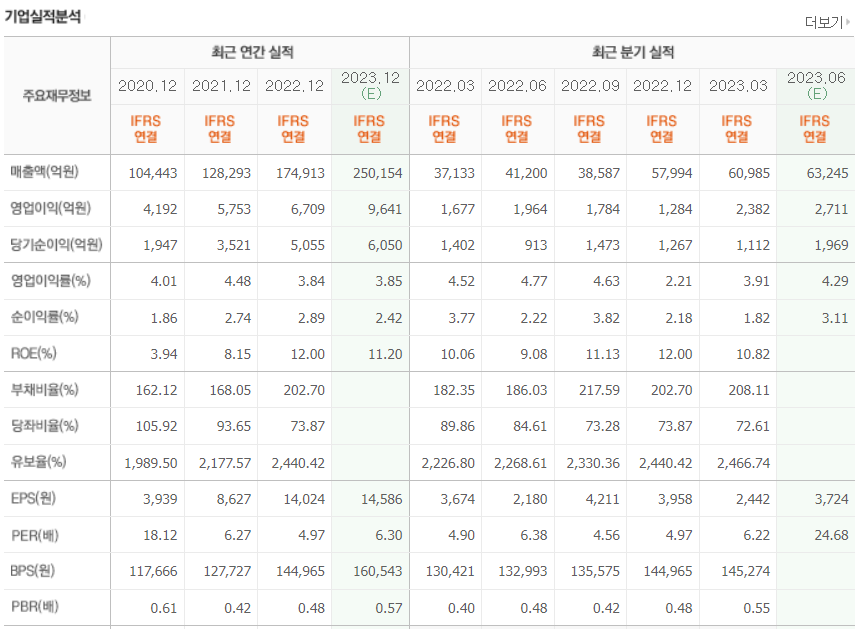

기업실적

LS 차트 주봉

재평가 받으면 주가가 탄력 받아 올라갈 것 같아보인다. 그 무거웠던 포스코홀딩스도 엄청난 속도로 올라갔으니, 재료는 충분하지만, 작년보다 이미 주가가 두배 오른 이상 어떤 움직임을 보여줄지....

'종목공부' 카테고리의 다른 글

| SK온 닛산 미국 공장에 2.5조 배터리 공급, 관련 주 (2) | 2025.01.24 |

|---|---|

| 현대자동차그룹, NVIDIA와 파트너십 체결해 미래 모빌리티 AI 솔루션 개발 가속화, 관련주 (0) | 2025.01.24 |

| 동국산업 - 다시 올라갈 수 있을까? 분석, 전망 (11) | 2023.06.17 |

| 지노믹트리 - 큰 폭의 성장성, 암 조기진단 바이오마커 관련주 (0) | 2023.06.14 |

| 옵트론텍 - 테슬라, 애플 비전프로 MR 기기에 납품 한다고? (0) | 2023.06.07 |