롯데케미칼 요약

롯데케미칼 011170

시가총액 : 7조 607억

PER : 5.53

PBR : 0.52

ROE : 9.87

롯데케미칼 Summary

- 동사는 1976년 석유화학제품의 제조ㆍ판매업을 영위할 목적으로 설립되어 여수, 대산 및 울산 석유화학단지 내에 공장을 두고 있음. 올레핀 계열 및 방향족 계열의 석유화학 제품군을 연구, 개발, 제조 판매하며, 각국에 판매법인과 해외지사를 설립하고 전 세계 다양한 국가로 제품을 수출하고 있음. 2020년 1월 롯데첨단소재를 흡수합병하였으며 울산IPA 증설, HDO 합작 신규사업 등 각 공장의 증설에 투자를 진행 중임.

- 2021년 9월 전년동기 대비 연결기준 매출액은 44% 증가, 영업이익은 970.2% 증가, 당기순이익은 1447.9% 증가. 기존 범용 제품의 품질 개선을 통한 고객만족 증진 및 고부가가치 신제품 개발을 통한 판매 제품의 다양화를 추구하고 있음. 해외 판매법인 등을 통한 지속적인 해외시장 개척으로 수출시장 다변화를 추구하고 있으며, FTA와 같은 무역특혜 및 반덤핑등 무역장벽에 효율적으로 대처하여 영업 경쟁력을 강화하고 있음.

- 석유화학 제품 제조, 판매업을 영위할 목적으로 1976년 3월 설립되어 여수, 대산 및 울산 석유화학단지 내 공장을 두고 서울 본사 및 부산, 대구, 대전지점에서 제품 판매.

- 2016년 2월 롯데정밀화학(주)(구 삼성정밀화학) 및 2016년 4월 롯데첨단소재(주)(구 삼성SDI의 케미칼 부문) 지분을 인수하며 원료의 수직계열화 구축.

- 2025년까지 2조, 2030년까지 4.4조원을 수소 사업에 투자, 청정수소 생산 생산 계획, 그 외 수소 충전사업, 다양한 수소 기술 발전 등을 통한 중장기적 성장 기대.

- 글로벌 경기 회복세로 석유화학 제품의 수요가 증가한 가운데 국제유가 상승에 따른 판가 상승, 첨단소재사업 부문의 성장 등으로 전년동기대비 매출 규모 확대.

- 큰 폭의 매출 성장에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익률 상승하였으며 법인세비용 증가에도 순이익률 역시 상승.

- 중국의 전력난에 따른 국내제품 반사수혜가 기대되며 MEG의 수요 호조 및 가격 상승에도 에틸렌의 공급 과잉, 주요 원재료 가격 상승으로 매출 및 수익성 상승은 제한적일 듯.

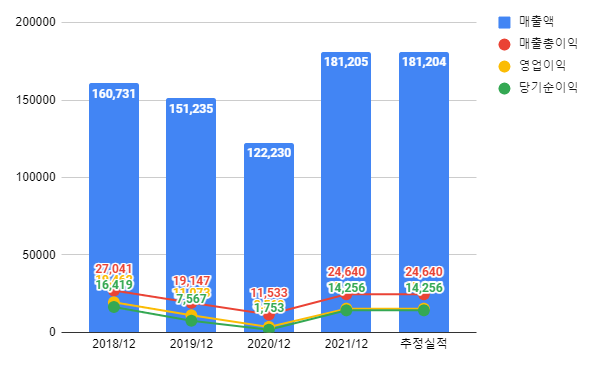

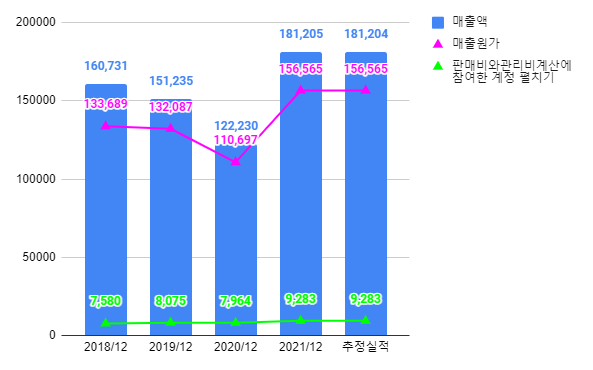

롯데케미칼 기업실적

- 2021년 영업이익과 당기순이익은 전년도 대비 엄청난 성장을 이뤘다. 2022년 3월은 2021년 3월보다 매출이 더 상승했으나, 영업이익은 감소한것으로 나타났다.

롯데케미칼 주가

- 차트는 계속된 우하향을 그리고 있다. 언제 상승할 수 있을까.....

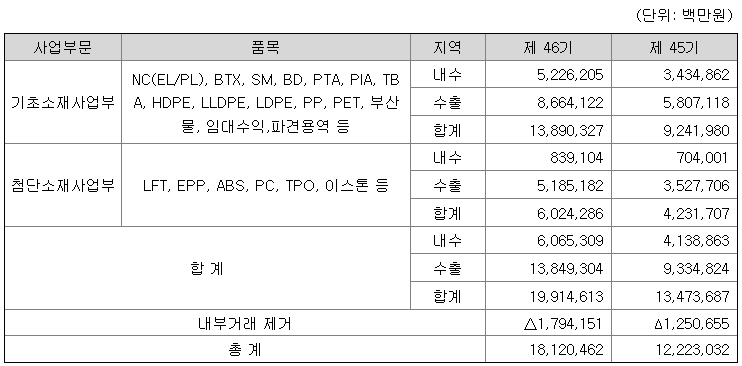

롯데케미칼의 주요 제품 매출

가. 기초소재 사업부

① 모노머 부문

MEG 가격은 수급 밸런스, 주원료 가격 그리고 중국 선물시장의 가격 변동과 높은 상관관계를 갖고 있습니다. EOA는 건설경기, 주원료 가격 및 중국 수급 밸런스, BD는합성고무 수요/가동률과 주요 Cracker 및 BD공장 가동현황에 따른 제품 수급에 가장 큰 영향을 받고 있습니다. SM은 중국 수급 밸런스 및 글로벌 경기에 따른 ABS/PS/EPS 등 유도품 수요에 영향을 받고 있습니다.

2021년 EG 시황은 대규모 신증설 지속에 의한 공급 증가 우려에도 불구, 상반기는 유가/에틸렌 강세 및 미국 한파에 따른 생산 차질로 전반적 강보합세 지속되었습니다. 하반기에는 석탄가 급등 및 중국 에너지 제한정책에 따른 일부 MEG Maker 가동 차질로 가격 일시적 급등했으나, 중국 정부의 석탄가격 통제 및 시장 개입으로 급등세는 곧바로 진정되었습니다. 코로나로 인한 성수기 부재 및 신증설에 따른 공급과잉 우려에도 불구, 상기 공급 차질 및 원료가 지지로 전년 대비 전반적으로 견조한 흐름 시현했습니다.

EOA는 국내 주택 인허가 및 착공 증가 등 내수 건설경기 회복과 주요 수출국 건설 프로젝트 지속으로 상반기 수요 견조하였습니다. 코로나 변이 재확산에도 불구, 하반기에도 유가 및 원료가 상승에 따른 제품가 강세 및 견조한 국내외 건설수요 지속되며 판매 안정세 보였습니다.

BD는 상반기 역내 Cracker 증설 및 재가동에 따른 공급 과잉으로 약세 출발하였으나, 미국 한파 영향 및 정상화 차질에 따른 수급 Tight로 강보합세 전환되었습니다. 3분기는 미국 한파 영향 장기화로 아시아산 공급 흡수되며 강보합세 출발하였으나, 중국/한국 신증설 및 미국 가동 정상화로 공급 안정세 회복하며 3분기말 시황은 약세 전환 되었습니다. 4분기는 국내 유도품 공장 T/A 및 추가 저율가동 영향으로 수요 감소 심화되며 국제가 하락 및 약세 시황 지속되었습니다.

SM은 미국 한파 영향에 따른 글로벌 수급 Tight로 1분기 강세를 보였습니다. 2분기는 역내 T/A 집중과 미국산 Deep-sea 유입 감소에 따른 공급 감소에도 불구, 중국 신증설 물량 1,950KTA의 본격 출회로 공급 부족 상쇄되며 가격 상승은 제한적이었습니다. 하반기는 원료 BZ 강세에도 불구, 중국 1,250KTA 추가 신증설 등 중국 중심공급 과잉 심화되며 아시아 지역 가격 정체 및 수익성 악화 지속되었습니다.

② 폴리머 부문

유가, 납사가 등의 원재료 가격 및 세계 경제 시황에 따른 수요 변동은 폴리머 제품 주요한 가격 변동 요인입니다. 뿐만 아니라, 생산 설비 증설에 따른 공급 증가, 저가원료 Base 물량의 새로운 유입, 역내외 석유화학 공장의 정기보수 및 국내외 기업 정책 변화 등도 제품 가격에 영향을 미치고 있습니다.

2021년 폴리머 상반기 시황은 세계 각국 내 본격적인 백신 접종 및 경기부양책을 통하여 전반적으로 견조하였습니다. 수에즈 운하 운항사고 등의 글로벌 지역별 수급 불균형으로 제품가격의 변동성은 존재하였습니다. 하반기는 각국의 산업활동이 정상화되는 한편, 산유국의 원유공급 제한 속에 유가, 납사 등 원재료 가격의 급등세가 이어졌습니다. 원재료 가격 상승에 따라 제품 스프레드는 축소하는 모습을 보였습니다. 다만 전반적인 국제가 하락 속에서도 코로나 영향으로 포장재, 식품용기 수요는 견조하였습니다.

나. 첨단소재 사업부

① 합성수지 부문

'20년은 ABS는 비교적 조기에 COVID-19를 극복한 중국 수요 회복을 중심으로, 실내생활에 따른 가전수요 증가로 수요는 크게 증가한 반면, 특별한 신증설 없이 공급이 제한되어 비경상적으로 좋은 시황으로 수익성이 개선되었습니다. PC는 중국을 중심으로 지속되어온 동종사 신/증설 영향으로 공급이 늘어나면서 수익성이 악화되었습니다. 당사는 경쟁이 치열한 범용제품을 줄이고, 고부가 제품을 판매량을 늘려서수익성 악화를 극복하였습니다.

'21년은 합성수지 주 제품인 ABS는 코로나 펜트업 수요가 지속되고, 미주 한파 등으로 공급이 제한되면서 전년대비 시황이 개선되었고, PC는 중국을 중심으로 동종사공급량이 크게 증가하면서 시황이 악화 되었습니다.

② 건자재 부문

'20년은 COVID-19 영향이 장기간 지속되어 판매량 감소하였습니다. '21년은 글로벌 건설업 경기가 개선되면서 건자재 시황은 소폭 개선 되었으나, 글로벌 물류난으로수출이 원활하지 못했고 수익성도 악화되었습니다

롯데케미칼 리포트

2022/04/01 유안타증권 / 황규원 - 2022년 1분기, 아직 긴 바닥 터널 지나는 중! Hold 230,000원

2022/02/09 하이투자증권 / 전유진 - 바닥잡기는 이미 시작 Buy 350,000원

2022/02/09 키움증권 / 이동욱 - 기회비용 발생 등으로 실적 둔화 Buy 310,000원

2022/02/09 이베스트증권 / 이안나 - 4분기, 컨센 대비 큰 폭으로 하회 Hold 233,500원

롯데케미칼 공시

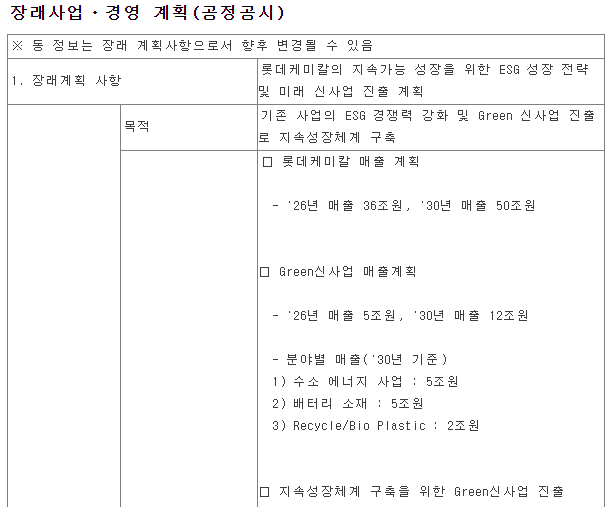

- 롯데케미칼의 지속가능 성장을 위한 ESG 성장 전략 및 미래 신사업 진출 계획을 공시했다.

□ 지속성장체계 구축을 위한 Green신사업 진출

1) 수소 에너지 사업

- 해외 암모니아 확보/인프라 구축을 통한 주도권

확보

- 암모니아 형태의 수소 도입 및 혼소발전 활용

중심의 2030년 120만톤의 청정수소 공급

2) 배터리 소재

- 고성장 시장 진출 통한 기 진입사업의 양적 확대

- 고부가 소재사업 추가 진출 모색

3) Recycle/Bio Plastic

- 기계적 / 화학적 Recycle, Bio plastic 제품의

CAPA 확대 및 기술 확보

□ ESG 성장 전략

1) 탄소 감축 성장

- '30년 목표 : '19년(Peak) 대비 25% 감축

- 단기적으로 에너지 효율 개선, 중장기적으로

신재생 에너지 도입 통해 `30년 BAU 대비

297만톤 감축

2) 탄소배출 관련 Global initiative 'RE100' 가입

- `22년 RE 100 선언 / 가입 추진

- 국내 / 외 사업장의 PPA 계약 및 수소 에너지

활용 통해 사용 전력 100%를 `30년 60%,

`50년 100% 재생에너지로의 전환 추진

3) 주주환원 정책 강화

- 3년 단위 중기 주주환원정책 발표('22~'24년),

배당성향 30% (별도 당기순이익 기준)

- 중간배당, 자기주식 매입 : '22년 최초 도입

롯데케미칼 뉴스

2022/03/17 EBN 산업경제신문

'친환경' 방점 찍는 정유·화학사…체질개선 가속

롯데케미칼은 수소탱크·수소충전 사업을 미래 먹거리로 낙점했다. 회사는 오는 2030년까지 해당 사업에 총 4조4000억 원을 투자할 예정이다. 또 SK가스, 에어리퀴드와 올해 상반기 중 합작사를 설립해 수소충전 사업에 진출하는것을 목표로 삼고 있다.

앞서 롯데케미칼은 2030년 탄소중립성장 달성과 함께 국내 수소 수요의 30%를 공급하겠다는 내용이 담긴 수소 성장 로드맵 'Every Step for H2'를 공개한 바 있다. 2030년까지 약 4조4000억원을 단계적으로 투자해 매출 3조원, 영업이익률 10% 수준을 달성하겠다는 게 목표다.

2022/03/24 조선비즈

롯데케미칼, 수소탱크·충전소 사업목적 추가… “신기술 투자 확대”

롯데케미칼(206,000원 ▼ 3,500 -1.67%)이 사업 목적에 수소탱크 사업과 수소 충전소 운영사업을 추가했다. 이를 통해 수소 관련 미래 신기술 확보를 위한 투자를 확대한다는 계획이다.

롯데케미칼은 24일 오전 9시 서울 잠실 롯데월드타워 31층에서 제46기 정기 주주총회를 개최하고 ▲재무제표 승인 ▲정관 변경 ▲이사 선임 등 5개 안건을 상정해 모두 원안대로 승인됐다고 밝혔다.

이날 롯데케미칼은 수소 사업을 본격화하기 위해 ▲운송장비용 가스충전업 ▲초경량 복합재료 가스용기 제조 및 판매 사업 ▲신기술사업자 등에 대한 투자 및 기타 투자 관련 사업 등을 사업 목적으로 추가했다. 이를 통해 수소탱크 사업 및 수소 충전소 운영사업 진출과 더불어 미래 신기술 확보를 위한 투자를 확대해 나간다는 방침이다.

지난해 7월 롯데케미칼은 오는 2030년까지 청정수소 60만톤(t)을 생산해 국내 수소 에너지 수요의 30%를 공급하는 내용의 친환경 수소 성장 로드맵을 발표한 바 있다. 롯데 계열사와의 협력 및 합작사 설립 등을 통해 수소 유통과 소비시장을 선점하고 수소 경제를 주도한다는 방침이다. 롯데케미칼은 수소 충전 사업을 위해 올해 상반기 중으로 에어리퀴드코리아, SK가스와 합작사를 설립할 예정이다.

이날 주주총회에서는 첨단소재사업 이영준 대표(부사장)가 사내이사로 재선임됐다. 2020년 3월 사내이사로 선임된 이 대표는 2024년 3월까지 임기를 이어나갈 예정이다. 이와 함께 법무법인 지평 최현민 고문, 덴톤스 리 법률사무소 전운배 고문, 법무법인 솔 이금로 대표변호사, 강정원 고려대학교 화공생명공학과 교수가 사외이사로 각각 재선임됐다.

신규 사외이사로 우리종합금융 대표를 역임한 조운행 재단법인 종합금융장학회 이사가 선임됐다. 조 신임 사외이사는 1961년생으로 우리은행 기관고객본부 부행장, 영업지원부문장 등을 거친 금융전문가다. 조 이사는 최 사외이사와 함께 이사의 직무집행 감사 및 외부감사인 선임 등을 담당하는 감사위원회 위원으로도 함께 활동할 예정이다.

김교현 롯데케미칼 대표는 “지난해는 유가 및 원자재 가격의 변동성 확대, 글로벌 물류 대란 등으로 어려운 시기를 보냈지만 전년 대비 괄목할 만한 실적 개선을 이뤘다”며 “올해는 수소 사업 밸류체인 확대, 배터리 소재사업 강화, 플라스틱 리사이클 소재 확대 등 친환경, 스페셜티 영역의 신사업을 육성하고 기존 사업의 경쟁력을 제고함과 동시에 주주환원정책 강화 및 적극적인 안전환경 투자를 통해 지속가능한 사업구조를 만들어 나갈 계획”이라고 밝혔다.

한편 롯데케미칼은 이날 보통주 1주당 배당금 8300원, 배당금 총액 2845억원을 결정했다.

※ 매수, 매도 추천이 아님을 알려드립니다. 또한 투자 판단 및 책임은 본 글을 읽는 당사자에게 있음을 알려드립니다.

참고 : 네이버, FnGuide, Nice, dart

'종목공부' 카테고리의 다른 글

| 넷게임즈(225570) - 기업분석 및 주가 전망 : 넥슨지티와 합병, 넥슨게임즈 가즈아!! (0) | 2022.04.05 |

|---|---|

| 한국가구(004590) - 기업정보 및 주가 분석 (0) | 2022.04.04 |

| TJ미디어(032540) - 기업분석 및 주가 전망 (0) | 2022.03.31 |

| 인텍플러스(064290) - 기업분석 및 주가 전망 (0) | 2022.03.30 |

| DL이앤씨(375500) - 기업분석 및 주가 전망 (0) | 2022.03.29 |