와이솔 요약

와이솔 122990

시가총액 : 3,298억

PER : 11.35

PBR : 0.83

ROE : 7.71

와이솔 Summary

- 동사는 2008년 6월 20일 설립됐으며, 2010년 9월 10일 코스닥시장에 상장됨. 자체 기술을 바탕으로 개발한 SAW필터, 듀플렉서, 블루투스모듈 등 RF솔루션 제품을 국내외 휴대폰 제조업체에게 공급하는 것을 주력사업으 영위함. 해외에 4개(천진위성전자, WISOL HANOI, WISOL JAPAN, LEAD TECHNO), 국내 1개(플러스) 등 총 5개의 계열회사를 가지고 있음.

- 2021년 9월 전년동기 대비 연결기준 매출액은 9.6% 증가, 영업이익은 26.3% 감소, 당기순이익은 92.5% 증가. SAW 사업은 전방산업인 휴대폰 산업이 2010년부터 스마트폰 출시이후 통신시스템의 발전에 따라 그 수량이 증가하고 있으며, 최근 5G 통신환경이 대중화되면서 5G를지원하는 스마트폰의 수량도 급증하고 있음. 스마트폰 수요 증가로 기기 당 탑재되는 고 성능 필터의 개수는 폭발적 증가세를 나타내고 있음

- 휴대폰에 사용되는 RF솔루션 제품 제조업을 주력사업으로 영위하며, 경기도 오산시에 본사 및 공장을 두고 있음.

- 주력제품은 SAW필터 등 무선주파수를 제어하는 RF 부품과 블루투스, 와이파이 등 통신모듈이며, 주요 매출처는 삼성전자, LG전자 등임.

- 중국 및 베트남, 일본 소재 법인을 종속기업으로 보유하고 있으며, 진동모터 업체인 엠플러스를 관계기업으로 두고 있음.

- COVID-19 확진자 수가 증가한 베트남 부문이 부진하였으나, 중국 휴대폰 출하 증가에 따른 중국향 매출 증가, 국내 수주도 증가하며 전년동기대비 매출 성장.

- 원가율 상승에도 판관비 부담의 완화로 영업이익률 전년동기대비 상승, 법인세 증가에도 영업외수지 개선과 중단영업이익으로 순이익률도 전년동기대비 상승.

- 글로벌 경기 개선과 주요 고객사의 스마트폰 출하량 증가, 5G 단말기 비중 확대 등으로 주력 SAW 필터 수요 증가하며 매출 성장 전망.

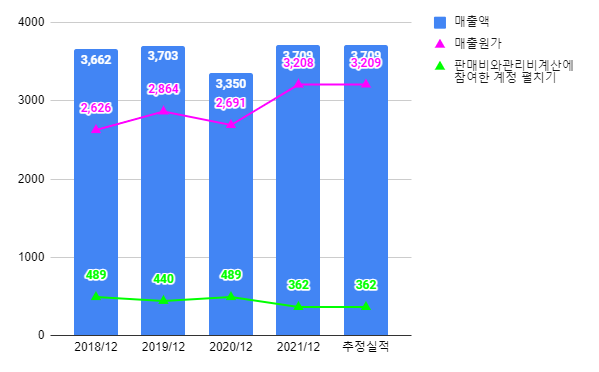

와이솔 기업실적

- 2022년 부터 5G에 대한 매출 성장이 기대됨.

와이솔 주가

- 코로나 이후 5G의 모멘텀 증가로 급상승 했다가 거품이 빠졌다가 다시 상승중이다.

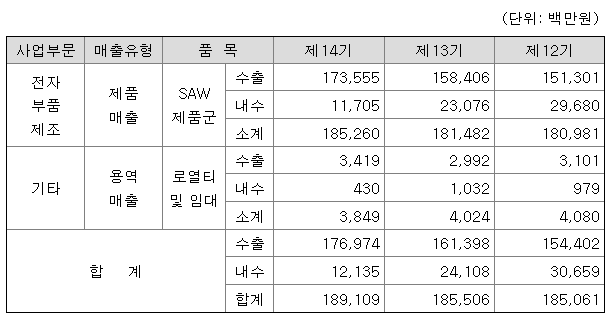

와이솔의 주요 제품 매출

SAW 사업은 전방산업인 휴대폰 산업이 2010년부터 스마트폰 출시이후 통신시스템의 발전에 따라 그 수량이 증가하고 있으며, 최근 5G 통신환경이 대중화되면서 5G를지원하는 스마트폰의 수량도 급증하고 있습니다. 해당 스마트폰에는 고성능의 RF Filter부품이 필요하게 됨에 따라 고부가가치의 SAW Filter 및 관련 모듈의 필요성이 급증하고 있습니다. 또한 신흥시장의 스마트폰 전환율 증가 지속, 로밍 수요 증가 및 전송속도 향상을 위한 E-UTRA NR이중연결(EN-DC) 및 4X4 MIMO 지원이 필수인 스마트폰 수요 증가로 기기 당 탑재되는 고 성능 필터의 개수는 폭발적 증가세를 나타내고 있습니다.

또한, 당사는 신규사업으로 적층 세라믹을 이용한 Piezo 음향 Ceramic Actuator Module 및 유전체 소자 부품사업을 진행하고 있습니다. Piezo 음향 Ceramic Actuator Module의 경우 2019년부터 LG 向 Model에 CSD(Crystal Sound Display)용 진동자(리시버,스피커)로 수개 기종이 채택이 되어 시장에 출시가 되었으며 대형 TV, Note PC Maker등 application 및 시장 확대가 될 것으로 기대하고 있습니다. 또한, 중장기적으로 성장이 예상되는 차량용 Sound와 Ceramic Actuator Module 모듈기술을 활용한 차세대 Haptic 기술의 확보를 위하여 국내외 주요 고객 및 연구 기관과 긴밀하게 협업을 진행하고 있습니다.

와이솔 리포트

2022/04/04 대신증권 / 박강호 - 1Q 변화 턴어라운드 시작 22년 매출 최고, 이익 확대 BUY 17,000

2022/03/07 SK증권 / 이동주 - RF는 진화하는 중 (Feat. 고성능 & 모듈) NR

2022/02/28 하이투자증권 / 고의영 - 투자에 대한 과실 + 비용 통제 기대 BUY 15,500

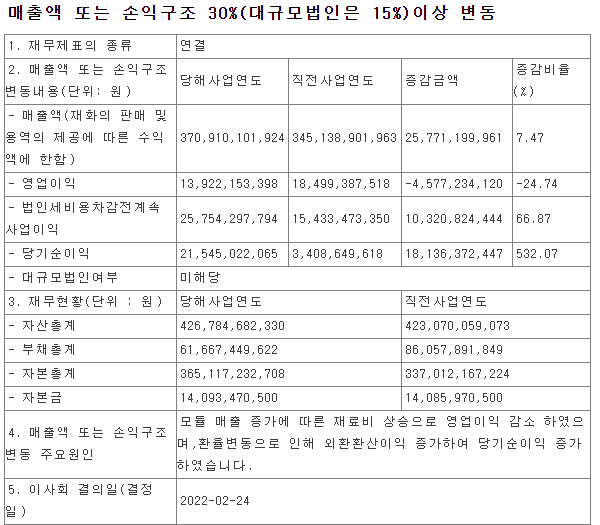

와이솔 공시

- 매출액은 유지, 영업이익은 줄어들었으나, 환율 변동으로 인해 외환 환산 이익이 증가하여 당기순이익이 증가 하였다.

와이솔 뉴스

2022/03/11 파이낸셜뉴스

와이솔, 하반기부터 본격 실적 개선 전망

KB증권이 11일 와이솔에 대해 하반기부터 체질 개선에 따른 실적 회복이 기대된다고 내다봤다. 이에 투자의견 ‘매수’와 목표주가 1만5000원을 유지했다. 전 거래일 종가 기준 와이솔 주가는 1만450원이다.

이창민 KB증권 연구원은 와이솔의 올해 1·4분기 매출액을 1019억원, 영업이익은 50억원으로 추정했다. 이는 전년 동기 대비 각각 11%, 24% 증가한 규모다. 시장 전망치(컨센서스)에도 부합할 전망이다.

이 연구원은 “중저가 모델향 수요가 견조한 가운데, 지난 2월 출시된 플래그십 모델향 매출 온기가 반영되고 있다”며 “국내 공급사 플래그십 모델 내 와이솔 점유율은 과거 10%대 수준에서 최근 25%까지 확대됐다”고 설명했다.

그는 이어 “중화 고객사의 경우 지난해 하반기 제고 조정 이슈로 관련 수요가 일시 둔화됐으나, 올해 들어 회복세를 보이고 있다”며 “또한 표면탄성파(SAW) 필터 단품 대비 가격 차이가 많게 10배 이상 나는 모듈 비중이 빠르게 증가하고 있어 평균판매가격(ASP) 상승효과도 나타나는 중”이라고 짚었다.

이 연구원은 올해 실적도 밝게 전망했다. 매출액과 영업이익은 각각 전년 대비 10%, 110% 증가한 4069억원, 292억원으로 예상됐다.

그는 “현재로선 원재료비 부담이 비교적 큰 모듈 비중이 증가하면서 부진한 수익성을 보이고 있다”며 “하지만 하반기부터는 고성능 SAW 필터 모듈 출하 시작에 따른 제품 믹스 개선, IC 내재화로 수익성 개선이 가능할 것”이라고 판단했다.

2022/04/04 인포스탁데일리

와이솔, 1Q 턴어라운드 시작…목표가 상향

2022년 와이솔의 연간 최고 매출이 기대되는 가운데 1분기 호실적을 달성했다. 이에 대신증권은 4일 와이솔에 대해 이익 개선과 5G 시장 확대의 수혜를 반영한다며 목표주가를 1만 7000원으로 상향하고 투자의견 매수를 유지했다.

와이솔은 2022년 1분기 매출액(연결) 1042억원(+13% yoy, 13.6% qoq)로 6개 분기 만에 1000억원대을 넘길 것으로 예상된다. 영업이익은 55억원(+36.4% yoy, +43.6% qoq), 영업이익률은 5.3%로 종전 영업이익(45억원) 추정을 상회할 전망이다.

박강호 대신증권 연구원은 “2017년 대덕그룹으로 인수 후 본격적인 턴어라운드, 고성장 구간으로 진입했다”며 “하반기부터 신제품(고성능 Saw Filter) 공급으로 수익성이 빠르게 개선되며 정상화될 것”이라고 전망했다.

와이솔은 지난 2020년 대표이사 변경 후 저수익(IoT) 사업 및 비주력(위매스 지분 및 자산) 부문을 매각했다. 이후 2022년 5G 스마트폰 시장이 확대하며 국내 및 중국 고객 내 점유율이 증가하고 있다. 박 연구원은 “고정비를 상회한 매출과 수익성을 확보했다”며 “2022년 하반기~2023년에 고성능 Saw Filter의 개발·공급과 믹스 효과로 영업이익률이 확대될 것”이라고 분석했다.

대신증권은 올해 와이솔이 고성능 필터의 신규 매출로 이익률 개선되며 의미있는 실적 변화를 시현할 것으로 예상했다. 연간 매출은 4390억원(+18.4% yoy), 영업이익 268억원(+93% yoy)을 기록할 것으로 추정된다. 영업이익률은 2021년 3.8%에서 2022년 6.1%, 2023년 8%로 확대할 전망이다.

박 연구원은 “국내 고객사의 스마트폰내 5G 판매는 98% 증가한 것으로 추정된다”며 “이에 따라 와이솔은 Saw Filter과 모듈 중심으로 점유율 확대되고 있다”고 말했다. 이어 그는 “5G에 대응한 블루투스, 와이파이 기능을 적용한 IoT 기기 성장도 추가적인 매출에 기여할 것”이라고 덧붙였다.

와이솔은 2022년 하반기 고성능 Saw Filter의 양산 및 국내 고객사로의 공급과 믹스 효과로 영업이익률이 확대할 것으로 예상된다.

박 연구원은 “고성능 Saw Filter는 높은 기술을 요구한 Baw 필터 대비 가격경쟁력을 갖췄다”며 “기존 Saw 필터의 기능을 개선하며 고객사의 원가 제고(채용 수량 감소)에도 기여해 고주파(5G) 영역에서 다수 채용될 것”이라고 전망했다.

와이솔은 2022년 2분기 중에 고성능 Saw Filter의 양산 라인 구축하고 3분기에는 공급할 예정이다. 5G 시장 확대로 수혜가 예상된 R/F 필터의 중고가 영역에서 와이솔의 주도적인 역할이 기대된다.

※ 매수, 매도 추천이 아님을 알려드립니다. 또한 투자 판단 및 책임은 본 글을 읽는 당사자에게 있음을 알려드립니다.

참고 : 네이버, FnGuide, Nice, dart

'종목공부' 카테고리의 다른 글

| 지누스(013890) - 기업분석 및 주가 전망, 아마존 매트리스 1위, 현대백화점 인수, 머스크와 물류 대란 해소 (2) | 2022.04.20 |

|---|---|

| 고려시멘트(198440) - 기업분석 및 주가 전망, 국내 건설투자의 확대, 플랜트 투자의 증가, 시멘트 수혜주 (0) | 2022.04.18 |

| 펄어비스(263750) - 기업분석 및 주가 전망 : 검은사막, 붉은사막, 도깨비, 플랜8 중국을 겨냥한다. (0) | 2022.04.07 |

| 넷게임즈(225570) - 기업분석 및 주가 전망 : 넥슨지티와 합병, 넥슨게임즈 가즈아!! (0) | 2022.04.05 |

| 한국가구(004590) - 기업정보 및 주가 분석 (0) | 2022.04.04 |

댓글